前回は「経営力向上計画」の概要と申請の手続きについて解説しました。今回はメリットの具体的な内容について解説します。

メリットの主なものには、①一定の設備取得に対する即時償却等の支援、②計画に基づく事業に対する資金調達支援、③認定事業者に対する補助金における優先採択、④事業承継等の際の不動産取得税・登録免許税の軽減措置等がありましたね。

設備取得に対する即時償却等

まずはじめに設備取得に対する即時償却等について解説します。

この支援は法人税上の優遇措置となります。すなわち、

青色申告書を提出する①中小企業者等が、②指定期間内(平成29年4月1日から令和5年3月31日)に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、③一定の設備を新規取得等して、④指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

次に重要なポイントを解説します。

「一定の設備」

一定の設備には、経営力向上の内容に応じてA~Dの4類型があり、類型によって認定を受けるための要件と手続きに違いがあります。対象設備は、機械装置(160万円以上)、工具(30万円以上)、器具備品(30万円以上)、建物附属設備(60万円以上)、ソフトウェア(70万円以上)となります。

| 類型 | A類型(生産性向上) | B類型(収益力強化) | C類型(デジタル化) | D類型(経営資源集約化) |

| 設備の要件 | 生産性が旧モデル比平均1%以上向上 | 投資収益率が平均5%以上 | 遠隔操作、可視化、自動制御化 | 修正ROAか有形固定資産回転率が一定割合以上 |

| 確認者 | 工業会等 | 経済産業局 | 経済産業局 | 経済産業局 |

A類型では一定期間内に販売されたモデル(最新モデルでなくても可)であり、 上記の生産性向上要件を満たす設備が対象になり、設備メーカーから発行される「証明書」を入手し、証明書の写しを計画申請書に添付することが必要です。

B類型及びD類型では上記の指標を満たす設備が対象になります。これらの類型では、計画申請書と裏付けとなる資料に齟齬がないか等を「公認会計士または税理士」が事前に確認の上、発行された「事前確認書」の添付が必要です。

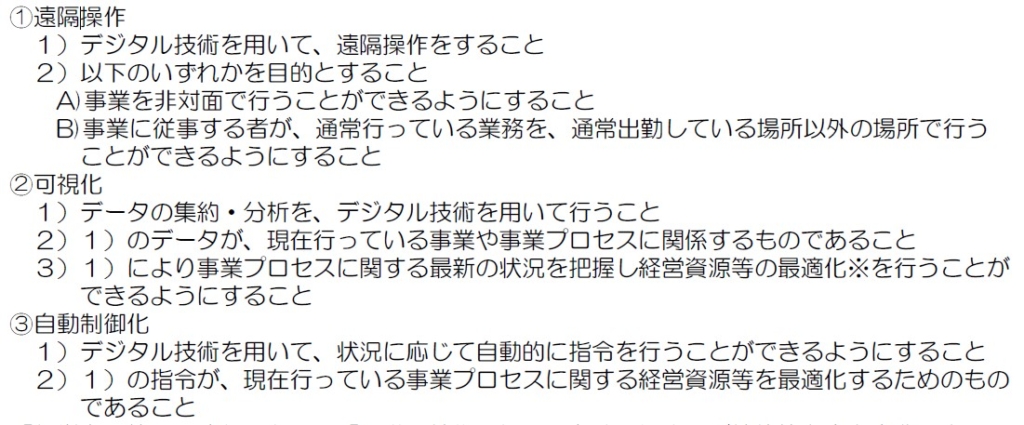

C類型の遠隔操作、可視化、自動制御化とはそれぞれ次のようなことを指します。 この類型では、計画申請書と裏付けとなる資料に齟齬がないか等を「認定経営革新等支援機関」が事前に確認の上、発行された「事前確認書」の添付が必要です。

申請手続きの流れ

AからDの各類型により証明書や確認書の発行依頼先や書類の内容が異なりますが、設備取得までの流れはおおむね以下の流れとなります。

- 工業会の証明書(または会計士等の確認書)の取得

- 経済産業局への確認書の発行申請

- 主務大臣への経営力向上計画申請、認定(申請から認定までおおむね30日程度)

- 設備の取得

設備取得前に、上記1.の証明書等を取得しなければなりません。また、上記のとおり経営力向上計画の認定後に取得することが原則です。しかし、以下の条件を満たす場合には設備取得後に経営力向上計画を申請することも認められています。

- 設備取得日から60日以内に経営力向上計画が受理されること

- 当該設備を取得し事業のように供した年度(各企業の事業年度)内に認定を受けること(事業年度を超えて認定を受けた場合には適用を受けることは不可)

事業に対する資金調達支援

経営力向上計画が認定された事業者は、政策金融機関の融資、民間金融機関の融資に対する通常とは別枠での信用保証、債務保証等の資金調達に関する支援などを受けることができます。

具体的には、経営力向上計画の認定を受けた事業者が行う設備投資に必要な資金について、日本政策金融公庫(公庫)による新事業活動促進資金の融資を以下の条件で受ける事ができます。

補助金における優先採択

小規模事業者持続化補助金について以前解説しました。小規模事業者が行う「販路開拓」や「生産性向上の取組」に要する経費の一部を最大100万円まで支援してもらえる制度でしたね。

この制度では基準日までに経営力向上計画の認定を受けていれば、補助金の採択審査の際に加点してもらえるます。2021年11月時点で、第7回公募を受け付け中で、受付締切が2022年2月4日ですが、第7回公募の基準日は2021年12月31日とされています。

したがって、 第7回公募において上記の加点を得るためには 2021年12月31日までに経営力向上計画の認定を受けている必要があります。

不動産取得税・登録免許税の軽減措置等

これは、他者から事業を承継するために、土地・建物を取得する場合、登録免許税・不動産取得税の軽減措置を受けられるという支援措置です。

具体的には、中小企業者等が、②適用期間内(平成30年7月9日から令和4年3月31日)に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、③合併、会社分割又は事業譲渡を通じて他の中小企業者等から不動産を含む事業用資産等を取得する場合、不動産の権利移転について生じる④登録免許税、不動産取得税の軽減を受けることができる、というものです。

上記③については、合併、会社分割又は事業譲渡により、後継者不在により事業の継続が困難となっている他の中小企業者等から土地・建物を含む事業上の権利義務を取得する行為であって、事業の承継を伴うものである必要がありますので、利用できる場面はやや限られています。

上記④登録免許税、不動産取得税の軽減は以下の通り軽減されます。

| 登記の種類 | 通常税率 | 計画認定時の税率 |

| 事業に必要な資産の譲受けによる移転登記 | 2.0% | 1.6% |

| 合併による移転登記 | 0.4% | 0.2% |

| 分割による移転登記 | 2.0% | 0.4% |

| 不動産の種類 | 税額 | 計画認定時の税率 |

| 土地・住宅 | 不動産の価格☓3.0% | 不動産価格の1/6相当額を課税標準から控除 |

| 住宅以外の家屋 | 不動産の価格☓4.0% (事務所や宿舎等は除く) | 不動産価格の1/6相当額を課税標準から控除 |

まとめ

いかがでしたでしょうか?

設備の取得の計画がある場合には、経営力向上計画の認定を受けることにより、税制、金融、補助金といった様々な方面から支援を受ける可能性が広がることがおわかり頂けたと思います。あなたが設備の取得を予定しているのであれば、 経営力向上計画の認定を受け、是非これらの支援を受けられるチャンスを逃さないようにしてください。

一日一楽

12月に大阪に行くことになりそうです。実現すれば15年ぶりくらいでしょうか。前回は梅田、通天閣や大阪城などを一通り見た感じでした。今回は環状線から離れた場所に行くので、万博公園とかマイナー寄りのスポットを見てみようと思います。