今回も前回に引き続き日本政策金融公庫(公庫)の創業計画書の作成方法について解説します。今回は「取引先・取引関係等」の項目から解説します。

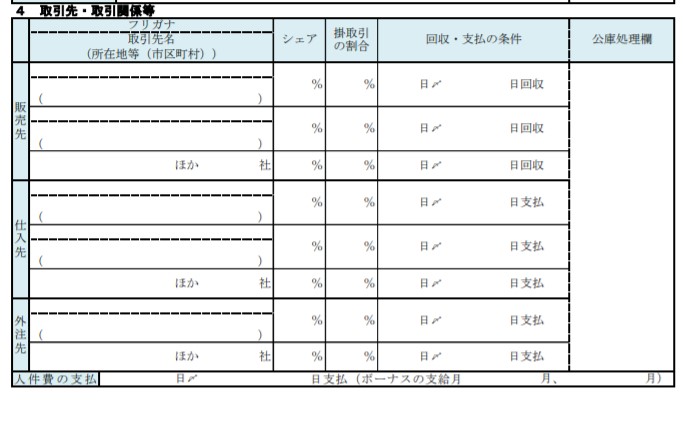

取引先・取引関係等

ここからは「取引先・取引関係等」の項目について解説します。このあたりから数字をともなった具体的な記載が必要になってきます。

ここでは商品・サービスの販売先や仕入先が決まっていればそれらを記入します。

注目して頂きたいのは「掛取引の割合」や「回収・支払の条件」という項目です。事業の経営になじみのない方はあまりピンとこない項目かも知れませんが、資金繰りに直結する非常に重要な項目です。事業の資金の流れは販売先から売上代金を受け取り、その代金を仕入先や外注先の支払いにあてるというのが基本的な流れですが、業界の商慣習や取引先との取り決めにより売上と入金のタイミング、仕入と支払のタイミングがそれぞれずれることがしばしばあります。

例えば、今月末で締めた今月の売上の代金が翌々月(2ヶ月後)に入金され、今月末で締めた仕入の代金は翌月(1ヶ月後)に支払うというようにです。この場合には翌月になると売上の入金がないのに仕入代金の支払いが発生してしまいますね。その不足を補うために「運転資金」借りることになるわけです。

従業員

ここには3ヶ月以上の継続雇用を予定している従業員数を記載します。従業員を雇用する場合には給与が発生します。給与は毎月支払う必要がありますし、社会保険料の負担が発生するなど、さきほどの資金繰りを健全にするうえで留意が必要です。さらに従業員の雇用にあたっては様々な労働関係法令を遵守する必要がありますので、従業員の雇用を予定している場合にはそのような点にも留意が必要です。

借入の状況

次にあなたやあなたが経営する法人の借入について記載します。記載事項は借入先の金融機関名、使途、借入残高と年間返済額です。

借入金額が多額の場合や返済金額があなたの収入に対して多額である場合など様々な要素が借入の可否に影響してきます。公庫に限らず金融機関はこれらの要素を融資を提供する際に重視していますので、正確にもれなく記載してください。金融機関が発行する返済予定表などは提出を求められる場合が多いので、すぐに提出できるように準備しておきましょう。

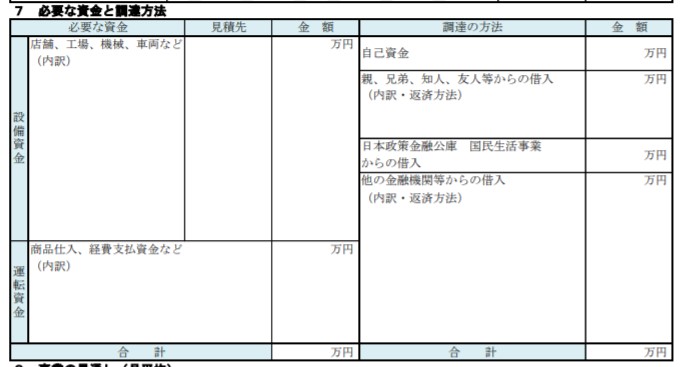

必要な資金と調達方法

いよいよ佳境に入ってきました。最後の2項目は重要ですので、しっかり解説していきます。まずは「必要な資金と調達方法」です。

この表にはいろいろな項目があって分かりにくいかも知れませんが、左側の設備資金と運転資金のブロックと右側の調達方法のブロックに分けて考えるとわかりやすいと思います。

まず左側のブロックでは、借りた資金の使いみちに応じて、店舗や機械など設備の取得などに使うのであれば設備資金の欄に内訳とともに金額を記載します。同様に商品の仕入や給与などの経費の支払いに使うのであれば運転資金の欄に内訳と金額を記載します。設備資金と運転資金の合計額があなたが全体として必要とする創業資金の総合計になるはずです。

次に右側のブロックでは、全体として必要な創業資金をどのように調達するかを、調達先ごとに記載します。あなたの預貯金など創業のために使える資金の金額は自己資金の欄に、親、兄弟などからの借入や公庫以外からの借入があれば、それぞれの欄に記載します。

そうしてそれらを合計しても全体として必要な創業資金に足りない金額が公庫から借入れるべき金額となります。

左側の合計額と右側の合計額はかならず一致するように記載するのがポイントです。

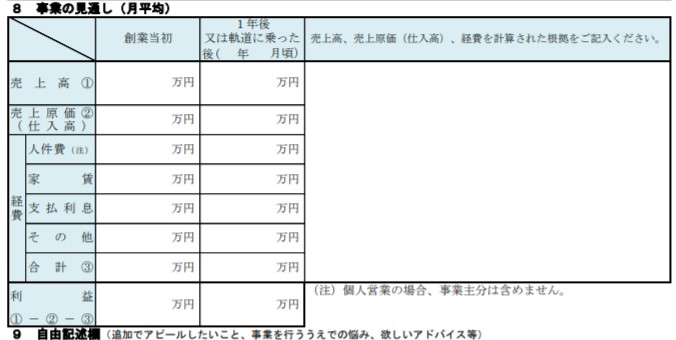

事業の見通し(月平均)

ようやく最後の項目です。ここでは「事業の見通し」を記載します。

この項目、特に売上は業種の特性がよくあらわれる項目で、しかも各金額は計算根拠を示す必要がありますので、ていねいな検討が必要です。

売上については、先ほどの婦人服の小売店の例であれば、「婦人服や子供服の単価」☓「一日あたりの販売点数(見込み)」☓一ヶ月あたりの営業日数、により 一ヶ月あたりの売上を予測することができます。飲食業では「客単価」☓「座席数」☓「回転数」によって売上予測を立てますので、業種にあった合理的な計算根拠を示す必要があります。売上原価については商品ごとに仕入れ価格を想定したり、原価率などを用いて計算します。

人件費はあなた以外に従業員を雇用する場合に記載し、あなた自身の人件費は含めません。

店舗や事務所を賃借する場合には家賃を記載します。

支払利息は先ほどの資金の調達方法の欄に記載した公庫及び他の金融機関からの借入について発生する利息(月額)を記載します。利息(月額)の計算は「現在の借入残高」☓「利率」÷「12」によって概算の金額を求めることができます。

上記以外に支払う必要のある経費があればその他の欄に記載します。

以上のようにして売上高、売上原価、経費が求められました。そして 売上高ー売上原価ー経費=利益となります。利益はあなたの取り分(所得)でもありますが、次に解説することについても理解が必要です。

「利益」が示すもの、示さないもの

さて、以上の項目を記載すれば一通り創業計画書の項目は埋めることができました。利益が確保できる見通しが立てばひと安心かもしれませんが、あらためて利益の意味を考えてみましょう。

「利益」が示すもの

まず端的にいうと、ここで求められた利益は借入金を返済するための原資を示しています。資金を提供する金融機関は事業が成功して利益が得られなければ、返済がストップし、最悪の場合資金の回収ができなくなってしまうことを懸念します。したがって、少なくとも毎月の返済額<利益となっていなければ融資をすることに不安を抱くのは無理もないことでしょう。

あなたも当然生活費が必要ですから、月々の返済をしても十分に生活できるだけの利益をあげなければなりません。

もっとも創業当初から多くの利益を得ることは難しいということは金融機関も理解してくれます。重要なのは一定の期間が経過すれば返済に回すだけの十分な利益を確保できるという見通しを示すことなのです。

「利益」が示さないもの

利益について忘れてならない点がもう一つあります。それは「利益」≠「資金」ということです。

さきほどの資金繰りの話を思い出してください。当月分の売上は2ヶ月後にならないと入金されませんでしたね。ところが、支払は翌月から始まります。ひょっとしたら借入金の返済も翌月から始まるかも知れません。手元に十分な資金があれば問題ありませんが、そうでない場合には利益が出ているのに支払にあてる資金がない、という事態におちいる危険性がひそんでいるわけです。

「黒字倒産」という言葉を聞いたことがあるでしょうか?これはまさに上記のような「利益は出ているのに支払に回す資金がい」ために手形の不渡りなどを出してしまって、倒産してしまうことをさしています。

経営者は利益の確保に注意が向きがちで、資金繰りがおろそかになっている場合がみられます。給与や仕入先への支払が遅れれば経営者としての信頼を失うことになりかねませんし、金融機関への返済が滞れば最悪の場合倒産という事態にもおちいります。一方、売上の入金が遅れることだってあるかもしれません。

資金繰りは事業の生命線ですので、ぜひ資金繰りには十分な注意をはらいながら事業を進めていって欲しいものです。

まとめ

いかがでしたでしょうか?創業計画書の作成方法の2回めの今回は「取引先・取引関係等」、「従業員」、「借入の状況」、「必要な資金と調達方法」と「事業の見通し」について解説しました。

今回は全体的に数字によって事業計画を表現するといった項目が多かったと思います。資金を提供する金融機関はあなたの事業に対する熱意や経歴なども評価しますが、数字による事業の評価もかならず行います。融資を受けてから返済が完了するまで金融機関との関係は続きますから、あなた自身も事業の状況を数字をつかって説明できるように、経営に関する数字にはぜひ慣れていってください。

一日一楽

きょうは久しぶりにスーツに袖を通しました。クールビズや在宅勤務のおかげでスーツとはしばらくご無沙汰でしたが、ネクタイを締めると気分も引き締まりますね!