今回から「事業再構築補助金」の概要について解説します。事業再構築補助金は新型コロナウィルスの影響が長期化する中、売上の減少に見舞われている中小企業が新分野展開、事業転換、業種転換などにより事業を立て直す取組みを支援する補助金です。

事業再構築補助金には6つの類型があり、類型ごとに補助率や補助金額等が異なります。また、2021年11月時点で第4回公募の受付が始まりましたが、公募のたびに類型やその他の条件が変わることがありますので、つど確認が必要になります。

ここでは 第4回公募要領をもとに、もっとも一般的な「通常枠」という類型を前提にして解説していきます。通常枠は、新分野展開や業態転換、事業・業種転換等の取組、事業再編又はこれらの取組を通じた規模の拡大等を目指す中小企業等の新たな挑戦を支援する、という類型です。

通常枠

はじめに通常枠の全体像をまとめましたので、以下の表をご覧ください。

| 項目 | 要件 |

|---|---|

| 概要 | 新分野展開や業態転換、事業・業種転換等の取組、事業再編又はこれらの 取組を通じた規模の拡大等を目指す中小企業等の新たな挑戦を支援 |

| 補助金額 | 【従業員数20人以下】100万円~4,000万円 【従業員数21~50人】100万円~6,000万円 【従業員数51人以上】100万円~8,000万円 |

| 補助率 | 中小企業者等 2/3(6,000万円超は1/2) 中堅企業等 1/2(4,000万円超は1/3) |

| 補助事業 実施期間 | 交付決定日~12か月以内(ただし、採択発表日から14か月後の日まで) |

| 補助対象経費 | 建物費、機械装置・システム構築費(リース料を含む)、技術導入費、 専門家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費、 広告宣伝・販売促進費、研修費 |

事業再構築補助金(第4回)公募要領

補助対象者

「中小企業」もしくは「中堅企業」が補助対象者となります。

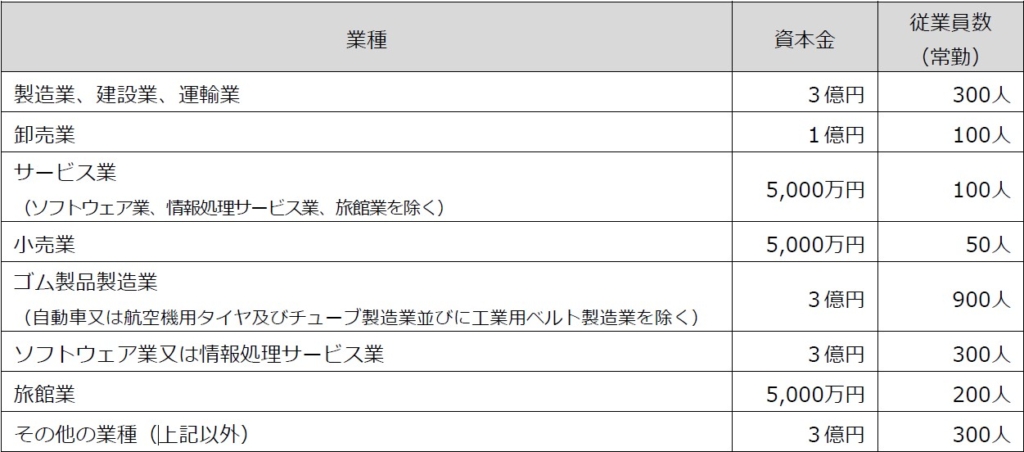

中小企業者は、資本金又は常勤の従業員数が下表の数字以下となる会社又は個人です。

中堅企業は、資本金の額又は出資の総額が10億円未満の法人か、 資本金の額又は出資の総額の定めがない常勤の従業員数が2,000人以下であること、かつ、直近過去3年分の各事業年度の課税所得の年平均額が15億円を超える中小企業者、にあてはまる会社または個人を指します。

なお、大企業(資本金10億円以上)に株式の一定数以上を保有されている等の場合には「大企業」や「中堅企業」とみなされますので、これらと同じ扱いになります。

補助要件

次に通常枠に申請するための要件について解説します。通常枠の申請要件には、①事業再構築要件、②売上高等減少要件、③認定支援機関要件、④付加価値額要件の4つの要件があり、これらすべてを満たす必要があります。

事業再構築要件

「事業再構築指針」に示す「事業再構築」の定義に該当する事業であること、が必要です。支援の対象となる事業再構築は、「新分野展開」、「事業転換」、「業種転換」、「業態転換」、「事業再編」を指します。これらの類型ごとに要件が定められており、それらの要件を満たす計画であることが必要です。

たとえば、新分野展開では、製品等が新規性を有していること(製品等の新規性要件)、製品等が属する市場に新規性があること(市場の要件)、事業計画期間終了後、新しい製品等の売上高が総売上高の10%以上となること(売上高10%要件)を満たす必要があるといった具合です。

売上高減少要件

①2020年4月以降の連続する6か月間のうち、任意の3か月の合計売上高が、コロナ以前(2019年又は2020年1月~3月)の同3か月の合計売上高と比較して10%※以上減少しており、かつ

②2020年10月以降の連続する6か月間のうち、任意の3か月の合計売上高が、コロナ以前(2019年又は2020年1月~3月) の同3か月の合計売上高と比較して5%※以上減少していること、が必要です。

※売上高のかえて、付加価値額を用いることも可能です。その場合、上記※はそれぞれ、15%、7.5%となります。

認定支援機関要件

事業計画は、認定経営革新等支援機関(地域金融機関や会計士、税理士等)と策定することが必要です。そのうえで「認定経営革新等支援機関による確認書」を提出します。

また、補助金額が 3,000 万円を超える案件は認定経営革新等支援機関及び金融機関と共同で策定することが求められ、この場合には「金融機関による確認書」を提出します。

付加価値額要件

補助事業終了後3~5年で付加価値額の年率平均3.0%以上増加、又は従業員一人当たり付加価値額の年率平均3.0%以上増加する見込みの事業計画を策定することが必要です。

付加価値額は、「営業利益+人件費+減価償却費」で求めます。

まとめ

今回は事業再構築補助金の通常枠について、概要、補助対象者及び補助要件について、第4回公募要領をもとに解説しました。

次回以降、補助対象経費の内容や申請手続きの流れ等について解説します。

一日一楽

今日はいわゆる「ひとり税理士」という業態の先生と初めて会話しました。価値観や問題意識は共通するものがあり、とても参考になりました。会計事務所は昔ながらの気風が残っている業界のひとつではないかと思いますが、自由な発想で働く人がふえつつあるというのは変化の兆しかもしれません。